Modelo de W. Sharp (conceito de coeficiente?). Prever a rentabilidade dos instrumentos financeiros é impossível sem ajustar os fatores de risco. Enfrentamos riscos sistemáticos. Os riscos são medidos utilizando outros métodos da teoria da homogeneidade como dispersão (variação quadrática média). Até i – rendimento possível, pi – rendimento.

O coeficiente de variação mostra o risco que recai sobre uma unidade de rentabilidade. . .

O retorno médio do mercado pode ser calculado usando índices de ações. W. Sharp decidiu descobrir as conexões entre os preços de mercado e os preços de ações específicas. Todas as ações cotadas em bolsas representam a carteira de mercado.

| Antes |

| δ |

Todos os pontos no meio da curva – portfólios aceitáveis. Manchas em linha reta – portfólios eficazes– são carteiras que garantirão a rentabilidade máxima para o risco permitido, ou o risco mínimo para a rentabilidade dada.

Mas para um determinado investidor existe um portfólio obrigatório que atenda a todos os benefícios. Este aumento da rentabilidade e do risco, que influencia um determinado investidor, e portfólio ideal.

CML (linha de mercado de capitais) – uma linha para capital de mercado, uma combinação linear entre um ativo livre de risco e uma carteira de mercado. Mostra que tipo de ligação existe entre a rentabilidade de um ativo sem risco e a rentabilidade de uma carteira de mercado. O ponto onde a linha cruza o capital de mercado com toda a rentabilidade dá o valor da taxa livre de risco (R f).

A CML mostra que a taxa de retorno de qualquer carteira eficiente é calculada à taxa tradicional sem risco “mais” o prémio de risco. Vaughn ilustra que quanto maior o sabor, maior o risco.

Este rendimento pode ser repartido da seguinte forma: . − recuperação quadrática média do mercado. − carteira do investidor quadrático médio.

A Sharp acompanhou as interconexões de rentabilidade entre os preços de mercado e um ativo específico.

Os analistas financeiros estão empenhados em prever a rentabilidade média do mercado (índices de ações), e um determinado investidor precisa saber a rentabilidade de uma determinada ação.

Para fazer a regressão por pontos, você pode retirar o SML (share market line), e ficará assim: . Este é o modelo Sharpe (modelo de precificação de ativos de capital – CAMP).

Este modelo permite avaliar a rentabilidade necessária de uma determinada ação (o preço do capital recebido). O coeficiente β neste tipo é o mesmo coeficiente que mostra como as flutuações de mercado de um determinado título estão relacionadas. Do ponto de vista da matemática, .

Esses coeficientes são publicados. Por exemplo, no site Damodaram.com. Por exemplo, no final de 2007. para as empresas russas, nós iremos. Atrás das “fichas pretas”, β=1. Isso significa que as ações dessas empresas flutuam da mesma forma que o mercado de ações. Se β>1, então a faixa de rentabilidade da ação é maior e o preço de mercado é menor. Por exemplo, empresas de estilo de vida, empresas de alta tecnologia. O risco sistemático destes títulos de valor é superior à média do mercado (maior dispersão). Como está o coeficiente β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− Prémio Risik. − Prémio Rinkova Rizikova. O prémio de risco global e o prémio de risco regional estão segurados. Zokrema em Damodaran.com existem esses dados: prémio de risco global = 3,7%, Europeu – 3,9%. No exterior, os prêmios de risco mais baixos estão na Dinamarca, 1,8%, Bélgica – 2,6%, Suíça – 2,1%, EUA – 4,2%, Japão – 5,1%, Alemanha – 5,4%, Irlanda – 2,6%, Noruega – 2%.

Os coletes regionais são designados zokrema. outra classificação de crédito.

As vantagens do modelo residem na disponibilidade de dados de saída, simplicidade de layout e ampla amplitude. Desvantagens: trata-se de um modelo unifatorial, não exclui o influxo de outros fatores e há uma grande perda no desenvolvimento do coeficiente β devido às diferenças de pensamento dos diversos analistas.

As deficiências do CAPM estão sujeitas a novas alterações. O modelo de seguro é CAPM modificado - MCAPM. Garante a tais funcionários o risco da região, um bônus para pequenas empresas, o risco de introdução de novos produtos ou novos projetos de investimento.

Existem outros modelos ricos em fatores, por exemplo, modelo trifator: Fama-Freich. . β – sensibilidade do ativo à rentabilidade do mercado, с – sensibilidade ao tamanho da empresa, d – sensibilidade do ativo ao coeficiente de Tobin. Antes do HMB – prêmio de mercado pelo risco, K SMB – prêmio pelo tamanho.

Por exemplo Rf = 6,8%, β = 0,9%, c = 0,5, K SMB = 6,3, K HMB = 5%, d = 0,3. Rm = 8%.

6,8 + (8-6,8) * 0,9 + 6,3 * 0,5 + 5 * 0,3 = a lucratividade é determinada ou a lucratividade é necessária.

A vantagem do modelo é que ele contém três fatores. Não basta que os coeficientes c e d não sejam publicados em lugar nenhum e possam ser compilados pelos próprios analistas.

Modelo multifatorial. Além dos três fatores mencionados, inclui também: inflação, crescimento do PIB e outros responsáveis económicos e políticos.

Na prática, o modelo CAPM é ótimo.

Modelo rival

A rentabilidade estimada de um ativo pode ser determinada não apenas com a ajuda do nível SML, mas também com base nos chamados modelos de índice. A sua essência reside no facto de as alterações na rentabilidade e nos preços dos activos se manterem devido aos baixos indicadores que caracterizam o mercado e os índices.

Um modelo de índice simples foi desenvolvido por W. Sharp em meados dos anos 60. Isso geralmente é chamado de modelo de mercado. O modelo Sharpe apresenta a correlação entre o retorno estimado do ativo e o retorno estimado do mercado. Vaughn é transferido para o linear. O design do modelo é assim:

de: E(ri) – é determinada a rentabilidade do ativo;

Yi - rentabilidade do ativo sem entrada de novos fatores de mercado;

βi – coeficiente beta do ativo;

E(rm) – foi determinada a rentabilidade da carteira de mercado;

εi – mudança independente de vipadkova: mostra um risco específico para um ativo, que não pode ser explicado pelas forças de mercado. Os valores são calculados em média para zero. Vaughn tem uma dispersão constante; a acessibilidade à rentabilidade do mercado é igual a zero; a covariância com o componente não mercantil do retorno de outros ativos é igual a zero.

Nível (192) є regressão igual. Se você reduzi-lo a uma carteira amplamente diversificada, o valor da variável muda (εi) devido ao fato de que elas mudam tanto na direção positiva quanto na negativa, extinguindo-se uma por uma, e o valor da variável muda para a carteira como um todo cai para zero. Portanto, para uma carteira amplamente diversificada, pode-se obter um risco específico. Portanto, o modelo Sharpe fica assim:

portfólio;

βp – beta da carteira;

ur - a rentabilidade da carteira sem a entrada de novos dirigentes do mercado.

O modelo de Sharpe é apresentado graficamente na Fig. 66 e 67. Mostra a posição entre a rentabilidade do mercado (rt) e a rentabilidade do ativo (ri) e a linha reta. Isso é chamado de linha característica. Uma mudança independente é a lucratividade do mercado. As características de linha mais altas são indicadas pelo coeficiente beta, e o valor de todas as ordenadas é indicado pelos valores do indicador yi.

O YI pode ser calculado a partir da fórmula (193), tomando o valor médio da rentabilidade do mercado e do ativo dos períodos anteriores. 1

Rentabilidade média ao mercado.

O que importa é a consistência do modelo de mercado.

O modelo se parece com:

mostrado na Fig. 66. Os pontos mostram valores específicos de rentabilidade do i-ésimo ativo e mercado para diferentes momentos da última hora.

Na Fig. 66 e fig. 67 representações mostram que se o beta for positivo e, portanto, o gráfico do modelo de mercado de endireitamento para a direita sobe, de modo que com o aumento da rentabilidade do mercado a rentabilidade do ativo subirá e com a diminuição cairá. Se o valor beta for negativo, o gráfico se endireita para baixo, para que possamos falar sobre o recente colapso da rentabilidade do mercado e do ativo. É mais legal falar sobre o maior valor do beta e quanto maior o risco do ativo, menos legal é falar sobre o menor valor do beta e o menor rizik (div. Fig. 68). Em β = 1, a rentabilidade do ativo é consistente com a rentabilidade do mercado, além da variável fallback, que caracteriza um risco específico.

Se desenharmos um gráfico modelo para a própria carteira de mercado e a carteira de mercado, então o valor da nova será zero e o beta será +1. Este modelo é apresentado graficamente na Fig. 67.

15. 3. 2. Coeficiente de determinação

O modelo Rink pode ser modificado para dividir todo o risco do ativo em diversificação e não diversificação. Riscos graficamente específicos e de mercado são apresentados na Fig. 68. Consistente com o modelo Sharpe, a dispersão do ativo é semelhante:

Para calcular a parcela de dispersão do ativo, que é designado como mercado, utiliza-se o coeficiente de determinação (R2). O valor é a colocação da dispersão do ativo explicada pelo mercado antes da dispersão correspondente.

Ao substituir os valores na fórmula (196), obtém-se o resultado que mostra que o coeficiente de determinação é o quadrado do coeficiente de correlação.

R2 = (Corri, m)2 (197)

R2 = (Corri, m)2 (197)

Em outros casos, o R ao quadrado permanece em 0,1699. Isso significa que a variação da rentabilidade do ativo, conforme visto, pode ser explicada em 16,99% por uma variação na rentabilidade do mercado, e em 83,01% por outros fatores. Quanto mais próximo o valor do R-quadrado estiver de um, maior será o declínio do mercado, o que significa uma alteração na rentabilidade do ativo. O valor primário do R-quadrado para a economia em fechamento torna-se próximo de 0,3, então 30% da variação em sua lucratividade é determinada pelo mercado. O R ao quadrado para uma carteira amplamente diversificada pode ser 0,9 ou superior.

Modelo rival

A rentabilidade estimada de um ativo pode ser determinada não apenas com a ajuda do nível SML, mas também com base nos chamados modelos de índice. A sua essência reside no facto de as alterações na rentabilidade e nos preços dos activos se manterem devido aos baixos indicadores que caracterizam o mercado e os índices.

Um modelo de índice simples foi desenvolvido por W. Sharp em meados dos anos 60. Isso geralmente é chamado de modelo de mercado. O modelo Sharpe apresenta a correlação entre o retorno estimado do ativo e o retorno estimado do mercado. Vaughn é transferido para o linear. O design do modelo é assim:

de: E(ri) – é determinada a rentabilidade do ativo;

Yi - rentabilidade do ativo sem entrada de novos fatores de mercado;

βi – coeficiente beta do ativo;

E(rm) – foi determinada a rentabilidade da carteira de mercado;

εi – mudança independente de vipadkova: mostra um risco específico para um ativo, que não pode ser explicado pelas forças de mercado. Os valores são calculados em média para zero. Vaughn tem uma dispersão constante; a acessibilidade à rentabilidade do mercado é igual a zero; a covariância com o componente não mercantil do retorno de outros ativos é igual a zero.

Nível (192) є regressão igual. Se você reduzi-lo a uma carteira amplamente diversificada, o valor da variável muda (εi) devido ao fato de que elas mudam tanto na direção positiva quanto na negativa, extinguindo-se uma por uma, e o valor da variável muda para a carteira como um todo cai para zero. Portanto, para uma carteira amplamente diversificada, pode-se obter um risco específico. Portanto, o modelo Sharpe fica assim:

portfólio;

βp – beta da carteira;

ur - a rentabilidade da carteira sem a entrada de novos dirigentes do mercado.

O modelo de Sharpe é apresentado graficamente na Fig. 66 e 67. Mostra a posição entre a rentabilidade do mercado (rt) e a rentabilidade do ativo (ri) e a linha reta. Isso é chamado de linha característica. Uma mudança independente é a lucratividade do mercado. As características de linha mais altas são indicadas pelo coeficiente beta, e o valor de todas as ordenadas é indicado pelos valores do indicador yi.

O YI pode ser calculado a partir da fórmula (193), tomando o valor médio da rentabilidade do mercado e do ativo dos períodos anteriores. 1

Rentabilidade média ao mercado.

O que importa é a consistência do modelo de mercado.

O modelo se parece com:

O modelo se parece com:

mostrado na Fig. 66. Os pontos mostram valores específicos de rentabilidade do i-ésimo ativo e mercado para diferentes momentos da última hora.

Na Fig. 66 e fig. 67 representações mostram que se o beta for positivo e, portanto, o gráfico do modelo de mercado de endireitamento para a direita sobe, de modo que com o aumento da rentabilidade do mercado a rentabilidade do ativo subirá e com a diminuição cairá. Se o valor beta for negativo, o gráfico se endireita para baixo, para que possamos falar sobre o recente colapso da rentabilidade do mercado e do ativo. É mais legal falar sobre o maior valor do beta e quanto maior o risco do ativo, menos legal é falar sobre o menor valor do beta e o menor rizik (div. Fig. 68). Em β = 1, a rentabilidade do ativo é consistente com a rentabilidade do mercado, além da variável fallback, que caracteriza um risco específico.

Se desenharmos um gráfico modelo para a própria carteira de mercado e a carteira de mercado, então o valor da nova será zero e o beta será +1. Este modelo é apresentado graficamente na Fig. 67.

15. 3. 2. Coeficiente de determinação

O modelo Rink pode ser modificado para dividir todo o risco do ativo em diversificação e não diversificação. Riscos graficamente específicos e de mercado são apresentados na Fig. 68. Consistente com o modelo Sharpe, a dispersão do ativo é semelhante:

Para calcular a parcela de dispersão do ativo, que é designado como mercado, utiliza-se o coeficiente de determinação (R2). O valor é a colocação da dispersão do ativo explicada pelo mercado antes da dispersão correspondente.

Ao substituir os valores na fórmula (196), obtém-se o resultado que mostra que o coeficiente de determinação é o quadrado do coeficiente de correlação.

R2 = (Corri, m)2 (197)

R2 = (Corri, m)2 (197)

Em outros casos, o R ao quadrado permanece em 0,1699. Isso significa que a variação da rentabilidade do ativo, conforme visto, pode ser explicada em 16,99% por uma variação na rentabilidade do mercado, e em 83,01% por outros fatores. Quanto mais próximo o valor do R-quadrado estiver de um, maior será o declínio do mercado, o que significa uma alteração na rentabilidade do ativo. O valor primário do R-quadrado para a economia em fechamento torna-se próximo de 0,3, então 30% da variação em sua lucratividade é determinada pelo mercado. O R ao quadrado para uma carteira amplamente diversificada pode ser 0,9 ou superior.

Continuamos o tema da análise de mercado e gestão de portfólio. Mais uma vez olhamos para o tema do modelo de índice do famoso economista americano William Sharp (a quem, antes de falar, retirou o Prémio Nobel da Economia em 1990). Hoje, os maiores bancos e fundos de investimento do mundo, bem como os bancos internacionais, estão a adoptar este mesmo modelo para desenvolver o risco de depósitos em ambos os outros activos. Gostaríamos de ressaltar que a parte teórica deste modelo é muito difícil de dominar, portanto você pode colocá-la no artigo ou na seção “fornecimento de análises nutricionais”.

A questão é que os métodos já óbvios de criação de portfólios devem ser tão simples quanto possível para reduzir a complexidade do processo (não basta criar um portfólio de títulos valiosos usando métodos lineares, mas não seria possível usar um todo equipe de analistas nacionais profissionais). Zokrema, este modelo é baseado em uma análise de regressão do mercado e, em seguida, em uma análise de dados históricos de cotações. É claro que com uma análise de regressão manual de células da pele de uma amostra estéril, que pode chegar a vários milhares, levará uma hora significativa para conduzir uma grande equipe de spivotniks competentes, mesmo na década de 60 de Sharp Tendo introduzido o índice método de análise de regressão para facilitar o processo. A fórmula para o desenvolvimento do coeficiente de Sharpe é simples:

S=(R a -R f)/s a de

Ra – rentabilidade do ativo médio;

R f - Rentabilidade do investimento sem risco;

sa – proteção padrão de ativos.

Zokrema, foi rejeitado o conceito de coeficiente beta, sobre o qual já foi discutido em vários artigos. A fórmula para o crescimento beta é bem conhecida: b = Cov am / s 2 m, onde Cov am é a disponibilidade de atividade no mercado e s 2 m é a dispersão da disponibilidade de mercado. Este indicador indica que outra pessoa contribui para o estágio de risco. Não faz sentido descrever todo o conceito aqui por muito tempo, porque os metavalores dos artigos estão em outro lugar, e você pode ler mais sobre a estrutura do coeficiente beta em outros artigos do meu blog. A essência do modelo de Sharpe reside no fato de que o índice deve ser utilizado como referência para o índice de seguros, que se baseia na apólice de seguro. O depósito total de títulos valiosos no índice é escrito como a fórmula:

ria =a sou +b sou r im +e sou , de

a am – coeficiente de subtração (coeficiente alfa);

b am - coeficiente Nahil (coeficiente beta);

e sou – vipadkova pohibka;

ria - rentabilidade do ativo no período i;

r im - Retorno de mercado no mesmo período.

Consistente com a teoria de Sharpe, o coeficiente beta indica a exposição do ativo à dinâmica do mercado, e o seu coeficiente alfa indica o desempenho do ativo independentemente das condições do índice de mercado. Na fase beta, transmite-se que este coeficiente é estático de período a período, e para sua expansão basta utilizar o método de regressão linear extrema. O coeficiente alfa, por sua vez, indica supervalorização (no caso de alfa positivo) e, ao mesmo tempo, subvalorização dos demais ativos do mercado (no caso de alfa negativo).

Agora tentaremos identificar o material diretamente como modelo de William Sharp. Além disso, esses modelos são métodos lineares simples de indução de carteiras de investimento e análise de regressão usando índices do Vicoristão (ou seja, o retorno do benchmark - o índice de ações gerado individualmente pelo índice de mercado). Por que é realizada a análise de regressão - para analisar os dados históricos sobre a cotação de um determinado ativo e mercado. Neste caso, é necessário identificar o grau de variação do preço do ativo com base na dinâmica do benchmark e assim desenvolver um coeficiente de risco confiável, que se tornará um indicador da relevância do investimento no ativo. Eixo, poder e pronto. Em um dos próximos artigos, será apresentado um exemplo específico sobre a divisão da carteira do Coeficiente Sharp e seu vikoristanya diretamente no caso da carteira diária.

Mantenha-se atualizado com todas as notícias importantes da United Traders - assine nosso

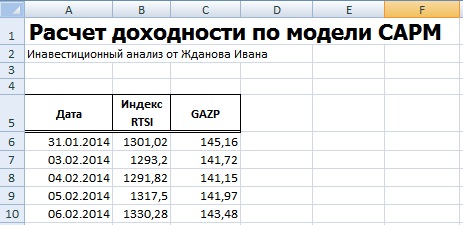

Vejamos os aspectos práticos do modelo de avaliação de ativos de capital CAPM usando Excel para ações privadas da VAT Gazprom.

Modelo de avaliação de ativos de capital(Inglês)CapitalAtivosPreçoModelo,CAPM)- Modelo de avaliação (previsão) da rentabilidade futura de um ativo para investidores. A abordagem à avaliação de ativos foi teoricamente dividida na década de 50 por G. Markowitz, e o restante foi formado como modelo para a década de 60 por W. Sharp (1964), J. Traynor (1962), J. Lintner (1965), J. Mosin (1966).

O modelo CAPM é baseado na hipótese de capital de mercado eficiente ( EeficienteMmercadoHhipótese, EMH), criado no início do século XX por L. Bacheliet e promovido ativamente por Yu Fama nos anos 60. Esta hipótese é de baixa opinião sobre a forma de aumentar a informação e os investidores no mercado de capitais eficaz:

- A informação está em rápida expansão e está disponível para todos os investidores; Ou seja, insiders diários que têm grande vantagem na tomada de decisões e na eliminação do excesso de rentabilidade (acima da média do mercado).

- Qualquer alteração nas informações da empresa resultará imediatamente em uma alteração no valor dos seus ativos (ações). É difícil utilizar qualquer estratégia de investimento activa para capturar lucros excessivos. Este motivo inclui a possibilidade de arbitragem caso o investidor receba posteriormente informações relevantes, porque a titularidade dos ativos da empresa mudou.

- Os investidores no mercado efetivo têm um longo horizonte de investimento iminente. Isto se deve a mudanças repentinas nos preços dos ativos (ações) e à crise.

- Os ativos têm alta liquidez e são absolutamente divisíveis.

De acordo com a hipótese de um mercado eficiente, W. Sharp assumiu que a rentabilidade futura das ações aumentará além dos riscos de mercado (sistêmicos). Em outras palavras, a rentabilidade futura das ações é significativa devido ao clima sombrio do mercado. Portanto, antes de falar, ele será adepto do investimento passivo se a carteira de investimentos não for afetada por novas informações. Deve-se notar que no mercado efetivo é impossível eliminar lucros excessivos. Não é necessário gerir ativamente os investimentos (carteira de investimentos) e colocar em dúvida a eficácia do investimento em fundos mútuos. Assim, o modelo de W. Sharp contém apenas um fator – risco de mercado (coeficiente beta). Analisando os dados sobre os postulados de um mercado eficaz, nota-se que na economia atual há muitos que não concordam com eles. O modelo CAPM é um modelo teórico e pode ser utilizado na prática de forma formal.

Modelo CAPM. Fórmula Rozrahunku

A fórmula para estimar a rentabilidade futura de um ativo (ação) utilizando o modelo CAPM tem o seguinte aspecto analítico:

r – rentabilidade do ativo (ações);

r f – rentabilidade de um ativo livre de risco;

r m - Retorno médio de mercado;

β é o coeficiente beta (risco do mercado mundial), que aumenta a sensibilidade às mudanças no valor dos ativos em função da rentabilidade do mercado. Este coeficiente de inode é chamado de coeficiente de Sharpe.

O modelo é baseado em regressão linear e apresenta relação linear entre rentabilidade (r) e risco de mercado (β);

σ im – alteração padrão na rentabilidade das ações em decorrência de alteração na rentabilidade do mercado;

σ 2 m – dispersão dos retornos de mercado.

Para melhor compreender o modelo CAPM, vamos analisá-lo utilizando um exemplo real das ações da empresa IVA Gazprom. Para isso utilizamos o programa Excel rapidamente. Você pode visualizar as ações cotadas no site finam.ru na seção “Sobre o mercado” → “Exportação de dados”.

Nossa fórmula de rentabilidade de mercado é compatível com o índice RTS (RTSI), podendo também ser utilizado o índice MICEX (MICECX). Para ações americanas, é mais comum usar o índice S&P500. As ações cotadas e o índice foram tomados por 1 rublo (dados 250), de 31/01/2014 a 30/01/2015.

A seguir, é necessário calcular a rentabilidade da ação (E) e do índice (D), utilizando as fórmulas:

Gostaria de compreender que a fórmula do Vicoristão para estimar a rentabilidade poderia ser usada através do logaritmo natural:

O resultado final da decomposição da rentabilidade é novo.

Desenvolvimento de fator beta usando fórmulas avançadas do Excel

Para desenvolver o coeficiente beta, pode-se usar a fórmula INDEX e LINEAR, que primeiro permite retirar o índice b da fórmula de regressão linear entre o retorno das ações e o índice, que corresponde ao coeficiente Ientu beta. A fórmula para rozrakhunku será assim:

ÍNDICE(PROJ.LIN(E7:E256,D7:D256),1)

Coeficiente beta de Rozrakhunok através da “Regressão” de Nadbudova

Outra opção para desenvolver o modelo de risco de mercado é encontrada na seção vikoristan nadbudov “Menu principal” → “Dados” → “Análise de dados” → “Regressão”.

Na janela você precisa preencher dois campos: “Intervalo de entrada Y” e “Intervalo de entrada X” com os retornos do índice e das ações.

A nova ferramenta Excel mostra os principais parâmetros da regressão linear. No meio de B18 aparece o coeficiente de regressão linear - coeficiente beta. Vejamos outros parâmetros de análise. Assim, o indicador do R Múltiplo (coeficiente de correlação) entre a rentabilidade da ação e do índice passa a ser 0,29, o que mostra o baixo nível de dependência da rentabilidade da ação da rentabilidade do índice. O coeficiente R ao quadrado (coeficiente de determinação) determina a precisão do modelo derivado. A precisão passa a ser 0,08, o que não é suficiente para tomar decisões adequadas sobre a previsão de rentabilidade futura com base na relação entre o mercado e o mercado.

O que o coeficiente beta mostra no modelo CAPM?

O coeficiente beta mostra a sensibilidade às mudanças na rentabilidade das ações e na rentabilidade do mercado. Por outras palavras, reflecte o risco de um investimento noutro activo. O coeficiente beta é uma medida do risco de mercado. O sinal na frente do display mostra movimentos simples ou multidirecionais. Vamos dar uma olhada nos valores beta na tabela abaixo:

| Valores do coeficiente beta |