Modelo de W. Sharp (¿concepto de coeficiente?). Pronosticar la rentabilidad de los instrumentos financieros es imposible sin ajustar los factores de riesgo. Nos enfrentamos a riesgos sistemáticos. Los riesgos se miden utilizando otros métodos de la teoría de la homogeneidad como la dispersión (variación cuadrática media). Hasta i – ingresos posibles, pi – ingresos.

El coeficiente de variación muestra el riesgo que recae sobre una unidad de rentabilidad. . .

El rendimiento promedio del mercado se puede calcular utilizando índices bursátiles. W. Sharp se propuso descubrir las conexiones entre los precios de mercado y los precios de acciones específicas. Todas las acciones cotizadas en bolsas de valores representan la cartera del mercado.

| Antes |

| δ |

Todos los puntos en el medio de la curva – carteras aceptables. Motas en línea recta – carteras efectivas– se trata de carteras que garantizarán la rentabilidad máxima para el riesgo permitido o el riesgo mínimo para la rentabilidad dada.

Pero para un inversor concreto existe una cartera necesaria que reúne todos los beneficios. Este aumento de la rentabilidad y del riesgo, que influye en un determinado inversor, e cartera optima.

CML (línea de mercado de capitales): una línea de capital de mercado, una combinación lineal entre un activo libre de riesgo y una cartera de mercado. Muestra qué tipo de conexión existe entre la rentabilidad de un activo libre de riesgo y la rentabilidad de una cartera de mercado. El punto donde cruza la línea del capital de mercado con toda rentabilidad da el valor de la tasa libre de riesgo (R f).

La CML muestra que la tasa de rendimiento de cualquier cartera eficiente se calcula a la tasa libre de riesgo tradicional “más” la prima de riesgo. Vaughn ilustra que cuanto mayor es el sabor, mayor es el riesgo.

Este rendimiento se puede desglosar de la siguiente manera: . − recuperación cuadrática media del mercado. − cartera del inversor cuadrático medio.

Sharp siguió las interconexiones de rentabilidad entre los precios de mercado y un activo específico.

Los analistas financieros se dedican a pronosticar la rentabilidad promedio del mercado (índices bursátiles), y un inversor en particular necesita conocer la rentabilidad de una acción en particular.

Para hacer una regresión a través de puntos, puede eliminar SML (línea de mercado de acciones) y se verá así: . Este es el modelo de Sharpe (modelo de valoración de activos de capital – CAMP).

Este modelo le permite evaluar la rentabilidad necesaria de una acción específica (el precio del capital recibido). El coeficiente β en este tipo es el mismo coeficiente que muestra cómo se relacionan las fluctuaciones del mercado de un valor en particular. Desde el punto de vista de las matemáticas,.

Estos coeficientes están publicados. Por ejemplo, en el sitio web Damodaram.com. Por ejemplo, a finales de 2007. Para las empresas rusas, vendremos. Detrás de las “fichas negras”, β=1. Esto significa que las acciones de estas empresas fluctúan de la misma manera que el mercado de valores. Si β>1, entonces el rango de rentabilidad de la acción es mayor y el precio de mercado es menor. Por ejemplo, empresas de estilo de vida, empresas de alta tecnología. El riesgo sistemático de estos valiosos papeles es mayor que el promedio del mercado (más dispersión). ¿Cómo es el coeficiente β?<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

- Premio Riesgo. − Premio Rinkova Rizikova. La prima de riesgo global y la prima de riesgo regional están aseguradas. Zokrema en Damodaran.com hay tales datos: prima de riesgo global = 3,7%, europea – 3,9%. En el extranjero, las primas de riesgo más bajas se encuentran en Dinamarca, 1,8%, Bélgica – 2,6%, Suiza – 2,1%, EE.UU. – 4,2%, Japón – 5,1%, Alemania – 5,4%, Irlanda – 2,6%, Noruega – 2%.

Los chalecos regionales se denominan zokrema. otra calificación crediticia.

Las ventajas del modelo radican en la disponibilidad de datos de salida, la simplicidad del diseño y la amplia expansión. Desventajas: este es un modelo de un solo factor, no excluye la afluencia de otros factores y existe una gran diferencia en el desarrollo del coeficiente β debido a las diferencias en las opiniones de varios analistas.

Las deficiencias del CAPM están sujetas a futuras modificaciones. Se modifica el modelo de seguro CAPM - MCAPM. Asegura a dichos funcionarios como el riesgo del país, una bonificación para las pequeñas empresas, el riesgo de introducción de nuevos productos o nuevos proyectos de inversión.

Hay otros modelos ricos en factores, por ejemplo, modelo trifactor: Fama-Freich. . β – sensibilidad del activo a la rentabilidad del mercado, с – sensibilidad al tamaño de la empresa, d – sensibilidad del activo al coeficiente de Tobin. Antes de HMB – prima de mercado por riesgo, K SMB – prima por tamaño.

Por ejemplo Rf = 6,8%, β = 0,9%, c = 0,5, K SMB = 6,3, K HMB = 5%, d = 0,3. Habitación = 8%.

6,8 + (8-6,8) * 0,9 + 6,3 * 0,5 + 5 * 0,3 = se determina la rentabilidad o la rentabilidad es necesaria.

La ventaja del modelo es que contiene tres factores. No basta con que los coeficientes cyd no estén publicados en ninguna parte y puedan ser recopilados por los propios analistas.

Modelo multifactor. Además de estos tres factores, también incluye otros: inflación, crecimiento del PIB y otros funcionarios económicos y políticos.

En la práctica, el modelo CAPM es óptimo.

modelo rival

La rentabilidad estimada de un activo se puede determinar no sólo mediante el nivel SML, sino también mediante los llamados modelos indexados. Su esencia radica en el hecho de que los cambios en la rentabilidad y los precios de los activos se mantienen debido a los bajos indicadores que caracterizan al mercado y a los índices.

W. Sharp desarrolló un modelo de índice simple a mediados de los años 60. A esto se le suele llamar modelo de mercado. El modelo de Sharpe presenta la correlación entre el rendimiento estimado del activo y el rendimiento estimado del mercado. Vaughn se traslada al lineal. El diseño del modelo se ve así:

de: E(ri) – se determina la rentabilidad del activo;

Yi - rentabilidad del activo sin entrada de nuevos factores de mercado;

βi – coeficiente beta del activo;

E(rm) – se ha determinado la rentabilidad de la cartera de mercado;

εi – cambio vipadkova independiente: muestra un riesgo específico para un activo, que no puede explicarse por las fuerzas del mercado. Los valores se promedian a cero. Vaughn tiene una dispersión constante; la accesibilidad a la rentabilidad del mercado es igual a cero; la covarianza con el componente no de mercado del rendimiento de otros activos es igual a cero.

Nivel (192) є regresión igual. Tan pronto como se reduce a una cartera ampliamente diversificada, el valor de las variables cambia (εi) debido a que cambian tanto positiva como negativamente, se extinguen una por una, y el valor de las variables cambia para la cartera como todo va a cero. Por tanto, para una cartera ampliamente diversificada, se puede obtener un riesgo específico. Entonces el modelo de Sharpe se ve así:

portafolio;

βp – beta de cartera;

ur: la rentabilidad de la cartera sin la afluencia de nuevos funcionarios del mercado.

El modelo de Sharpe se presenta gráficamente en la Fig. 66 y 67. Muestra la posición entre la rentabilidad del mercado (rt) y la rentabilidad del activo (ri) y la línea recta. Esto se llama línea característica. Un cambio independiente es la rentabilidad del mercado. Las características de la línea más alta se indican mediante el coeficiente beta, y el valor de todas las ordenadas se indica mediante los valores del indicador yi.

El YI se puede calcular a partir de la fórmula (193), tomando el valor promedio de la rentabilidad del mercado y del activo para los períodos anteriores. 1

Rentabilidad media al mercado.

Lo que importa es la coherencia del modelo de mercado.

El modelo se parece a:

mostrado en la Fig. 66. Los puntos muestran valores específicos de la rentabilidad del i-ésimo activo y mercado para diferentes momentos de la última hora.

En la Fig. 66 y fig. 67 representaciones muestran que si la beta es positiva y, por lo tanto, la gráfica del modelo de mercado de enderezamiento hacia la derecha sube, entonces con una mayor rentabilidad del mercado, la rentabilidad del activo subirá y, con una disminución, caerá. Si el valor beta es negativo, el gráfico se endereza hacia abajo, por lo que podemos hablar del reciente colapso de la rentabilidad del mercado y del activo. Es más interesante hablar de un valor más alto de la beta y de un mayor riesgo del activo, menos interesante es hablar de un valor más bajo de la beta y de un rizik más pequeño (div. Fig. 68). En β = 1, la rentabilidad del activo es consistente con la rentabilidad del mercado, además de la variable de respaldo, que caracteriza un riesgo específico.

Si dibujamos un gráfico modelo para la cartera de mercado en sí y la cartera de mercado, entonces el valor de la nueva es cero y beta es +1. Este modelo se presenta gráficamente en la Fig. 67.

15. 3. 2. Coeficiente de determinación

El modelo Rink se puede modificar para dividir todo el riesgo de los activos en diversificación y no diversificación. Los riesgos gráficamente específicos y de mercado se presentan en la Fig. 68. De acuerdo con el modelo de Sharpe, la dispersión del activo es similar:

Para calcular la porción de dispersión del activo, que se designa como mercado, se utiliza el coeficiente de determinación (R2). El valor es la colocación de la dispersión del activo explicada por el mercado antes de la dispersión correspondiente.

Sustituyendo los valores de la fórmula (196) se obtiene el resultado que muestra que el coeficiente de determinación es el cuadrado del coeficiente de correlación.

R2 = (Corrí, m)2 (197)

R2 = (Corrí, m)2 (197)

En el resto del caso, el R cuadrado se mantiene en 0,1699. Esto significa que el cambio en la rentabilidad del activo, como se ve, puede explicarse en un 16,99% por un cambio en la rentabilidad del mercado y en un 83,01% por otros factores. Cuanto más cercano a uno esté el valor de R-cuadrado, mayor será la caída del mercado, lo que significa un cambio en la rentabilidad del activo. El valor primario de R cuadrado para la economía que cierra se acerca a 0,3, entonces el 30% del cambio en su rentabilidad lo determina el mercado. El R cuadrado para una cartera ampliamente diversificada puede ser 0,9 o más.

modelo rival

La rentabilidad estimada de un activo se puede determinar no sólo mediante el nivel SML, sino también mediante los llamados modelos indexados. Su esencia radica en el hecho de que los cambios en la rentabilidad y los precios de los activos se mantienen debido a los bajos indicadores que caracterizan al mercado y a los índices.

W. Sharp desarrolló un modelo de índice simple a mediados de los años 60. A esto se le suele llamar modelo de mercado. El modelo de Sharpe presenta la correlación entre el rendimiento estimado del activo y el rendimiento estimado del mercado. Vaughn se traslada al lineal. El diseño del modelo se ve así:

de: E(ri) – se determina la rentabilidad del activo;

Yi - rentabilidad del activo sin entrada de nuevos factores de mercado;

βi – coeficiente beta del activo;

E(rm) – se ha determinado la rentabilidad de la cartera de mercado;

εi – cambio vipadkova independiente: muestra un riesgo específico para un activo, que no puede explicarse por las fuerzas del mercado. Los valores se promedian a cero. Vaughn tiene una dispersión constante; la accesibilidad a la rentabilidad del mercado es igual a cero; la covarianza con el componente no de mercado del rendimiento de otros activos es igual a cero.

Nivel (192) є regresión igual. Tan pronto como se reduce a una cartera ampliamente diversificada, el valor de las variables cambia (εi) debido a que cambian tanto positiva como negativamente, se extinguen una por una, y el valor de las variables cambia para la cartera como todo va a cero. Por tanto, para una cartera ampliamente diversificada, se puede obtener un riesgo específico. Entonces el modelo de Sharpe se ve así:

portafolio;

βp – beta de cartera;

ur: la rentabilidad de la cartera sin la afluencia de nuevos funcionarios del mercado.

El modelo de Sharpe se presenta gráficamente en la Fig. 66 y 67. Muestra la posición entre la rentabilidad del mercado (rt) y la rentabilidad del activo (ri) y la línea recta. Esto se llama línea característica. Un cambio independiente es la rentabilidad del mercado. Las características de la línea más alta se indican mediante el coeficiente beta, y el valor de todas las ordenadas se indica mediante los valores del indicador yi.

El YI se puede calcular a partir de la fórmula (193), tomando el valor promedio de la rentabilidad del mercado y del activo para los períodos anteriores. 1

Rentabilidad media al mercado.

Lo que importa es la coherencia del modelo de mercado.

El modelo se parece a:

El modelo se parece a:

mostrado en la Fig. 66. Los puntos muestran valores específicos de la rentabilidad del i-ésimo activo y mercado para diferentes momentos de la última hora.

En la Fig. 66 y fig. 67 representaciones muestran que si la beta es positiva y, por lo tanto, la gráfica del modelo de mercado de enderezamiento hacia la derecha sube, entonces con una mayor rentabilidad del mercado, la rentabilidad del activo subirá y, con una disminución, caerá. Si el valor beta es negativo, el gráfico se endereza hacia abajo, por lo que podemos hablar del reciente colapso de la rentabilidad del mercado y del activo. Es más interesante hablar de un valor más alto de la beta y de un mayor riesgo del activo, menos interesante es hablar de un valor más bajo de la beta y de un rizik más pequeño (div. Fig. 68). En β = 1, la rentabilidad del activo es consistente con la rentabilidad del mercado, además de la variable de respaldo, que caracteriza un riesgo específico.

Si dibujamos un gráfico modelo para la cartera de mercado en sí y la cartera de mercado, entonces el valor de la nueva es cero y beta es +1. Este modelo se presenta gráficamente en la Fig. 67.

15. 3. 2. Coeficiente de determinación

El modelo Rink se puede modificar para dividir todo el riesgo de los activos en diversificación y no diversificación. Los riesgos gráficamente específicos y de mercado se presentan en la Fig. 68. De acuerdo con el modelo de Sharpe, la dispersión del activo es similar:

Para calcular la porción de dispersión del activo, que se designa como mercado, se utiliza el coeficiente de determinación (R2). El valor es la colocación de la dispersión del activo explicada por el mercado antes de la dispersión correspondiente.

Sustituyendo los valores de la fórmula (196) se obtiene el resultado que muestra que el coeficiente de determinación es el cuadrado del coeficiente de correlación.

R2 = (Corrí, m)2 (197)

R2 = (Corrí, m)2 (197)

En el resto del caso, el R cuadrado se mantiene en 0,1699. Esto significa que el cambio en la rentabilidad del activo, como se ve, puede explicarse en un 16,99% por un cambio en la rentabilidad del mercado y en un 83,01% por otros factores. Cuanto más cercano a uno esté el valor de R-cuadrado, mayor será la caída del mercado, lo que significa un cambio en la rentabilidad del activo. El valor primario de R cuadrado para la economía que cierra se acerca a 0,3, entonces el 30% del cambio en su rentabilidad lo determina el mercado. El R cuadrado para una cartera ampliamente diversificada puede ser 0,9 o más.

Continuamos con el tema de análisis de mercado y gestión de carteras. Una vez más volvemos a abordar el tema del modelo de índice del célebre economista estadounidense William Sharp (por quien, antes de hablar, le retiró el Premio Nobel de Economía en 1990). Hoy en día, los bancos y fondos de inversión más grandes del mundo, así como los bancos internacionales, están adoptando este mismo modelo para desarrollar el riesgo de los depósitos en otros dos activos. Nos gustaría señalar que la parte teórica de este modelo es muy difícil de dominar, por lo que puedes ponerla debajo del artículo o en la sección “análisis nutricional de suministro”.

La cuestión es que los métodos ya obvios de creación de portafolios deben ser lo más simples posible para reducir la complejidad del proceso (no basta con crear un portafolios de trabajos valiosos utilizando métodos lineales, pero no sería posible utilizar un conjunto completo). personal de analistas financieros profesionales). Zokrema, este modelo se basa en un análisis de regresión del mercado y luego en un análisis de los datos históricos de cotizaciones. Está claro que con un análisis de regresión manual de células de la piel a partir de una muestra estéril, que puede llegar a varios miles, se necesitará una cantidad considerable de tiempo para que un gran equipo de especialistas en espionaje competentes, incluso en los años 60, Sharp introdujera el método de índice de análisis de regresión para facilitar el proceso. La fórmula para desarrollar el coeficiente de Sharpe es sencilla:

S=(R a -R f)/s a de

Ra – rentabilidad del activo medio;

R f - Rentabilidad de la inversión libre de riesgo;

sa – protección de activos estándar.

Zokrema, se rechazó el concepto de coeficiente beta, sobre el cual ya se ha discutido en muchos artículos. La fórmula para el crecimiento beta es bien conocida: b = Cov am / s 2 m, donde Cov am es la disponibilidad de actividad en el mercado y s 2 m es la dispersión de la disponibilidad del mercado. Este indicador indica que alguien más tiene un aporte a la etapa de riesgo. No tiene sentido describir todo el concepto aquí durante mucho tiempo, porque los metavalores de los artículos se encuentran en otra parte, y puedes leer más sobre la estructura del coeficiente beta en otros artículos de mi blog. La esencia del modelo de Sharpe radica en el hecho de que el índice debe utilizarse como punto de referencia para el índice de seguros, que se basa en la póliza de seguro. El depósito total de papel valioso en el índice se escribe mediante la fórmula:

r ia =a soy +b soy r im +e soy , de

a am – coeficiente de resta (coeficiente alfa);

b am - coeficiente de Nahil (coeficiente beta);

yo soy – vipadkova pohibka;

r ia - rentabilidad del activo para el período i;

r im - Rentabilidad del mercado para el mismo período.

De acuerdo con la teoría de Sharpe, el coeficiente beta indica la exposición del activo a la dinámica del mercado, y su coeficiente alfa indica el desempeño del activo independientemente de las condiciones del índice del mercado. En la fase beta se transmite que este coeficiente es estático de un período a otro, y para su expansión basta con utilizar el método de regresión lineal extrema. El coeficiente alfa, a su vez, indica sobrevaluación (en el caso de alfa positivo) y, al mismo tiempo, subvaluación de otros activos en el mercado (en el caso de alfa negativo).

Ahora intentaremos identificar el material directamente como modelo de William Sharp. Además, estos modelos son métodos lineales simples para inducir carteras de inversión y análisis de regresión utilizando vicoríndices (es decir, el rendimiento del índice de referencia - índice bursátil e individual según el índice de mercado generado). Por qué se lleva a cabo el análisis de regresión: para analizar los datos históricos sobre la cotización de un activo y un mercado específicos. En este caso, es necesario identificar el grado de cambio en el precio del activo en función de la dinámica del índice de referencia y así desarrollar un coeficiente de riesgo confiable, que se convertirá en un indicador de la relevancia de la inversión en el activo. Eje, potencia, eso es todo. En uno de los próximos artículos, se presentará un ejemplo específico sobre el desglose de la cartera de Coficiente Sharp y su vikoristanya directamente en el caso de la cartera diaria.

Manténgase actualizado con todas las noticias importantes de United Traders: suscríbase a nuestro

Veamos los aspectos prácticos del modelo de valoración de activos de capital CAPM utilizando Excel para acciones privadas de VAT Gazprom.

Modelo de valoración de activos de capital(Inglés)CapitalActivosPrecioModelo,CAPM)- Modelo de evaluación (previsión) de la rentabilidad futura de un activo para inversores. El enfoque de valoración de activos fue teóricamente desglosado en los años 50 por G. Markowitz, y el resto fue formado como modelo para los años 60 por W. Sharp (1964), J. Traynor (1962), J. Lintner (1965), J. Mosin (1966).

El modelo CAPM se basa en la hipótesis de capital de mercado eficiente ( mieficienteMETROmercadohhipótesis, EMH), creado a principios del siglo XX por L. Bacheliet y promovido activamente por Yu Fama en los años 60. Esta hipótesis es poco convincente sobre la forma de aumentar la información y los inversores en el mercado de capitales efectivo:

- La información se está expandiendo rápidamente y está disponible para todos los inversores; el mercado es altamente competitivo. Es decir, insiders diarios que tienen una gran ventaja a la hora de tomar decisiones y eliminar el exceso de rentabilidad (por encima de la media del mercado).

- Cualquier cambio en la información de la empresa resultará inmediatamente en un cambio en el valor de sus activos (acciones). Es difícil utilizar cualquier estrategia de inversión activa para captar beneficios excedentes. Esta razón incluye la posibilidad de arbitraje si el inversor recibe posteriormente información relevante, porque la propiedad de los activos de la empresa ha cambiado.

- Los inversores en el mercado efectivo tienen ante sí un largo horizonte de inversión. Esto se debe a los cambios repentinos en los precios de los activos (acciones) y a la crisis.

- Los activos tienen alta liquidez y son absolutamente divisibles.

Según la hipótesis de un mercado eficiente, W. Sharp supuso que la rentabilidad futura de las acciones aumentará más allá de los riesgos (sistémicos) del mercado. En otras palabras, la rentabilidad futura de la acción es significativa debido al mal humor que reina en el mercado. Por tanto, antes de hablar, será partidario de la inversión pasiva si la cartera de inversiones no se ve afectada por nueva información. Cabe señalar que en un mercado efectivo es imposible eliminar el exceso de beneficios. No es necesario gestionar activamente las inversiones (cartera de inversiones) y poner en duda la eficacia de la inversión del fondo mutuo. Por tanto, el modelo de W. Sharp contiene sólo un factor: el riesgo de mercado (coeficiente beta). Analizando los datos sobre los postulados de un mercado efectivo, se puede observar que en la economía actual hay muchos que no están de acuerdo con ellos. El modelo CAPM es un modelo teórico y puede utilizarse en la práctica de forma formal.

Modelo CAPM. Fórmula Rozrahunku

La fórmula para estimar la rentabilidad futura de un activo (acción) utilizando el modelo CAPM tiene el siguiente aspecto analítico:

r – rentabilidad del activo (acciones);

r f – rentabilidad de un activo libre de riesgo;

r m - Rendimiento medio del mercado;

β es el coeficiente beta (el riesgo del mercado mundial), que aumenta la sensibilidad a los cambios en el valor de los activos en función de la rentabilidad del mercado. Este coeficiente de inodo se llama coeficiente de Sharpe.

El modelo se basa en regresión lineal y muestra una relación lineal entre rentabilidad (r) y riesgo de mercado (β);

σ im – cambio estándar en la rentabilidad de las acciones como resultado del cambio en la rentabilidad del mercado;

σ 2 m – dispersión de los rendimientos del mercado.

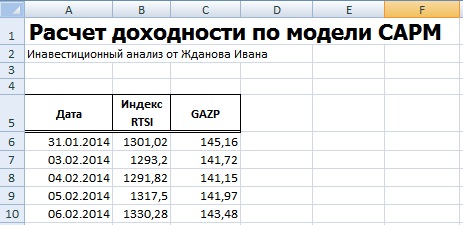

Para comprender mejor el modelo CAPM, analicémoslo utilizando un ejemplo real de las acciones de la empresa VAT Gazprom. Para ello utilizamos rápidamente el programa Excel. Puede ver las acciones cotizadas en el sitio web finam.ru en la sección "Acerca del mercado" → "Exportación de datos".

Nuestra fórmula de rentabilidad del mercado es compatible con el índice RTS (RTSI), pudiendo también utilizarse el índice MICEX (MICECX). Para las acciones estadounidenses, lo más común es utilizar el índice S&P500. Las acciones cotizadas y el índice se tomaron por 1 rublo (250 datos), desde el 31/01/2014 hasta el 30/01/2015.

A continuación, es necesario calcular la rentabilidad de la acción (E) y el índice (D), mediante las fórmulas:

Me gustaría agradecer que se podría utilizar la fórmula de Vicistan para estimar la rentabilidad a través del logaritmo natural:

El resultado final del desglose de la rentabilidad es nuevo.

Desarrollo de factores beta utilizando fórmulas avanzadas de Excel.

Para desarrollar el coeficiente beta, puede utilizar la fórmula ÍNDICE y LINEAL, que primero le permite tomar el índice b de la fórmula de regresión lineal entre los rendimientos de las acciones y el índice, que corresponde al coeficiente Ientu beta. La fórmula para rozrakhunku será la siguiente:

ÍNDICE (ESTIMACIÓN LINEAL (E7:E256,D7:D256),1)

Coeficiente beta de Rozrakhunok a través de la “Regresión” de Nadbudova

Otra opción para desarrollar el modelo de riesgo de mercado se encuentra en la sección de vikoristan nadbudov “Menú principal” → “Datos” → “Análisis de datos” → “Regresión”.

En la ventana debe completar dos campos: "Intervalo de entrada Y" e "Intervalo de entrada X" con los rendimientos del índice y las acciones.

La nueva herramienta de Excel muestra los principales parámetros de la regresión lineal. En la mitad de B18, aparece el coeficiente de regresión lineal, el coeficiente beta. Veamos otros parámetros de análisis. Así, el indicador del Múltiple R (coeficiente de correlación) entre la rentabilidad de la acción y el índice pasa a ser 0,29, lo que muestra el bajo nivel de dependencia de la rentabilidad de la acción de la rentabilidad del índice. El coeficiente R cuadrado (coeficiente de determinación) determina la precisión del modelo derivado. La precisión pasa a ser 0,08, lo que no es suficiente para tomar decisiones adecuadas sobre la previsión de la rentabilidad futura en función de la relación entre el mercado y el mercado.

¿Qué muestra el coeficiente beta en el modelo CAPM?

El coeficiente beta muestra la sensibilidad a los cambios en la rentabilidad de la acción y la rentabilidad del mercado. En otras palabras, refleja el riesgo de una inversión en otro activo. El coeficiente beta es una medida del riesgo de mercado. El cartel delante de la pantalla muestra movimientos unidireccionales o multidireccionales. Echemos un vistazo a los valores beta en la siguiente tabla:

| Valores del coeficiente beta |