Модел на W. Sharp (концепция на коефициента?). Прогнозирането на доходността на финансовите инструменти е невъзможно без коригиране на рисковите фактори. Изправени сме пред систематични рискове. Рисковете се измерват с помощта на други методи на теорията за хомогенността като дисперсия (средна квадратична вариация). До i – възможен доход, pi – доход.

Коефициентът на вариация показва риска, който пада върху една единица доходност. . .

Средната пазарна възвръщаемост може да се изчисли с помощта на борсови индекси. У. Шарп се зае да открие връзките между пазарните цени и конкретните цени на акциите. Всички акции, котирани на борсите, представляват пазарния портфейл.

| Преди |

| δ |

Всички точки в средата на кривата – приемливи портфейли. Петна по права линия – ефективни портфейли– това са портфейли, които ще осигурят или максимална доходност при допустимия риск, или минимален риск при дадена доходност.

Но за конкретен инвеститор има необходимо портфолио, което отговаря на всички предимства. Това увеличение на доходността и риска, което влияе върху конкретен инвеститор, напр оптимално портфолио.

CML (capital market line) – линия към пазарен капитал, линейна комбинация между безрисков актив и пазарен портфейл. Той показва каква връзка съществува между доходността на безрисков актив и доходността на пазарен портфейл. Точката, в която линията пресича пазарния капитал с цялата доходност, дава стойността на безрисковия процент (R f).

CML показва, че нормата на възвръщаемост на всяко ефективно портфолио се изчислява при традиционната безрискова ставка „плюс“ премията за риск. Вон илюстрира, че колкото по-голям е вкусът, толкова по-голям е рискът.

Тази доходност може да бъде разбита по следния начин: . − пазарно средно квадратично възстановяване. − портфейл на средния квадратичен инвеститор.

Sharp проследи взаимовръзките на доходността между пазарните цени и конкретен актив.

Финансовите анализатори се занимават с прогнозиране на средната пазарна доходност (индекси на борсата) и конкретен инвеститор трябва да знае доходността на определена акция.

За да направите регресия чрез точки, можете да премахнете SML (линията на пазара на акции) и тя ще изглежда така: . Това е моделът на Шарп (capital asset pricing model – CAMP).

Този модел ви позволява да оцените необходимата доходност на конкретна акция (цената на получения капитал). Коефициентът β в този тип е същият коефициент, който показва как са свързани пазарните колебания на определена ценна книга. От погледа на математиката,.

Тези коефициенти се публикуват. Например на уебсайта Damodaram.com. Например в края на 2007 г. за руски компании, ние ще дойдем. Зад „черните чипове“, β=1. Това означава, че акциите на тези компании се колебаят по същия начин като фондовия пазар. Ако β>1, тогава обхватът на доходността на акцията е по-голям, а пазарната цена е по-ниска. Например лайфстайл компании, високотехнологични компании. Систематичният риск за тези ценни книжа е по-голям от средния за пазара (по-голяма дисперсия). Как е коефициентът β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− Награда Рисик. − Награда „Ринкова Ризикова“. Глобалната рискова премия и регионалната рискова премия са застраховани. Зокрема на Damodaran.com има такива данни: глобална рискова премия = 3,7%, европейска – 3,9%. Отвъд океана най-ниски са рисковите премии в Дания – 1,8%, Белгия – 2,6%, Швейцария – 2,1%, САЩ – 4,2%, Япония – 5,1%, Германия – 5,4%, Ирландия – 2,6%, Норвегия – 2%.

Регионалните елеци са обозначени като зокрема. друг кредитен рейтинг.

Предимствата на модела са в наличието на изходни данни, простотата на оформлението и широкия обхват. Недостатъци: това е еднофакторен модел, не изключва навлизането на други фактори и има голяма загуба в развитието на коефициента β поради различия в мислите на различните анализатори.

Недостатъците на CAPM подлежат на допълнителни изменения. Застрахователният модел е модифициран CAPM - MCAPM. Той застрахова длъжностни лица като риска на региона, бонус за малки компании, риск от въвеждане на нови продукти или нови инвестиционни проекти.

Има и други модели, богати на фактори, напр. трифакторен модел: Fama-Freich. . β – чувствителност на актива към пазарната доходност, с – чувствителност към размера на компанията, d – чувствителност на актива към коефициента на Тобин. Преди HMB – пазарна премия за риск, K SMB – премия за размер.

Например Rf = 6.8%, β = 0.9%, c = 0.5, K SMB = 6.3, K HMB = 5%, d = 0.3. Rm = 8%.

6,8 + (8-6,8) * 0,9 + 6,3 * 0,5 + 5 * 0,3 = рентабилността е определена или е необходима рентабилност.

Предимството на модела е, че съдържа три фактора. Не е достатъчно, че коефициентите c и d не се публикуват никъде и могат да бъдат съставени от самите анализатори.

Многофакторен модел. В допълнение към трите посочени фактора, той включва още: инфлация, растеж на БВП и други икономически и политически служители.

На практика CAPM моделът е оптимален.

Съперничещ модел

Очакваната доходност на даден актив може да се определи не само с помощта на нивото на SML, но и въз основа на така наречените индексни модели. Тяхната същност се състои в това, че промените в доходността и цените на активите остават поради ниските показатели, които характеризират пазара и индексите.

Един прост индексен модел е разработен от W. Sharp в средата на 60-те години. Това често се нарича пазарен модел. Моделът на Шарп представя връзката между прогнозната възвръщаемост на актива и прогнозната възвръщаемост на пазара. Вон се прехвърля на линейния. Дизайнът на модела изглежда така:

de: E(ri) – определя се доходността на актива;

Yi - доходност на актива без приток на нови пазарни фактори;

βi – бета коефициент на актива;

E(rm) – определена е доходността на пазарния портфейл;

εi – независима vypadkova промяна (изменение): показва специфичен риск за даден актив, който не може да бъде обяснен от пазарните сили. Стойностите са осреднени до нула. Vaughn има постоянна дисперсия; достъпността до пазарната доходност е равна на нула; ковариацията с непазарния компонент на възвръщаемостта на други активи е равна на нула.

Ниво (192) е равна регресия. Ако го намалите до широко диверсифициран портфейл, стойността на променливата се променя (εi) поради факта, че те се променят както в положителна, така и в отрицателна посока, изчезват една по една и стойността на променливата се променя за портфейла като цялото пада на нула. Следователно за широко диверсифициран портфейл може да се получи специфичен риск. Така моделът на Шарп изглежда така:

портфолио;

βp – портфолио бета;

ur - рентабилността на портфейла без навлизането на нови служители на пазара.

Моделът на Шарп е представен графично на фиг. 66 и 67. Показва позицията между доходността на пазара (rt) и доходността на актива (ri) и правата линия. Това се нарича характерна линия. Независима промяна е доходността на пазара. Най-високите характеристики на линията се обозначават с коефициента бета, а стойността на всички ординати се обозначава със стойностите на индикатора yi.

YI може да се изчисли по формула (193), като се вземе средната стойност на доходността на пазара и актива за предходните периоди. 1

Средна доходност за пазара.

Важното е последователността на пазарния модел.

Моделът изглежда така:

показано на фиг. 66. Точките показват конкретни стойности на доходността на i-тия актив и пазар за различни моменти през последния час.

На фиг. 66 и фиг. 67 представяния показват, че ако бета е положителна, и следователно графиката на пазарния модел на изправяне надясно върви нагоре, така че с повишена доходност на пазара, доходността на актива ще се движи нагоре, а с намаление ще падне. Ако бета стойността е отрицателна, графиката се изправя надясно надолу, така че можем да говорим за скорошен срив на доходността на пазара и актива. По-готино е да се говори за по-високата стойност на бета и колкото по-голям е рискът на актива, толкова по-малко е готино да се говори за по-ниската стойност на бета и по-малкия риск (раздел. Фиг. 68). При β = 1, доходността на актива е в съответствие с доходността на пазара, в допълнение към резервната променлива, която характеризира специфичен риск.

Ако начертаем моделна графика за самия пазарен портфейл и пазарния портфейл, тогава стойността за новия е нула и бета е +1. Този модел е представен графично на фиг. 67.

15. 3. 2. Коефициент на детерминация

Моделът Rink може да бъде модифициран, за да раздели целия риск на активите на диверсификационни и недиверсификационни рискове. Графично специфичните и пазарните рискове са представени на фиг. 68. В съответствие с модела на Шарп, дисперсията на актива е подобна:

За да изчислите дисперсионната част на актива, който е определен като пазар, използвайте коефициента на определяне (R2). Стойността е разположението на пазарно обяснената дисперсия на актива преди съответната дисперсия.

Чрез заместване на стойностите във формула (196) се получава резултатът, който показва, че коефициентът на определяне е квадратът на коефициента на корелация.

R2 = (Corri, m)2 (197)

R2 = (Corri, m)2 (197)

В други случаи R-квадрат остава 0,1699. Това означава, че промяната в доходността на актива, както се вижда, може да се обясни с 16,99% с промяна в доходността на пазара и с 83,01% с други фактори. Колкото по-близка е стойността на R-квадрат до единица, толкова по-голям е спадът на пазара, което означава промяна в доходността на актива. Първичната стойност на R-квадрат за икономиката на затваряне става близо до 0,3, след което 30% от промяната в нейната доходност се определя от пазара. R-квадратът за широко диверсифицирано портфолио може да бъде 0,9 или по-висок.

Съперничещ модел

Очакваната доходност на даден актив може да се определи не само с помощта на нивото на SML, но и въз основа на така наречените индексни модели. Тяхната същност се състои в това, че промените в доходността и цените на активите остават поради ниските показатели, които характеризират пазара и индексите.

Един прост индексен модел е разработен от W. Sharp в средата на 60-те години. Това често се нарича пазарен модел. Моделът на Шарп представя връзката между прогнозната възвръщаемост на актива и прогнозната възвръщаемост на пазара. Вон се прехвърля на линейния. Дизайнът на модела изглежда така:

de: E(ri) – определя се доходността на актива;

Yi - доходност на актива без приток на нови пазарни фактори;

βi – бета коефициент на актива;

E(rm) – определена е доходността на пазарния портфейл;

εi – независима vypadkova промяна (изменение): показва специфичен риск за даден актив, който не може да бъде обяснен от пазарните сили. Стойностите са осреднени до нула. Vaughn има постоянна дисперсия; достъпността до пазарната доходност е равна на нула; ковариацията с непазарния компонент на възвръщаемостта на други активи е равна на нула.

Ниво (192) е равна регресия. Ако го намалите до широко диверсифициран портфейл, стойността на променливата се променя (εi) поради факта, че те се променят както в положителна, така и в отрицателна посока, изчезват една по една и стойността на променливата се променя за портфейла като цялото пада на нула. Следователно за широко диверсифициран портфейл може да се получи специфичен риск. Така моделът на Шарп изглежда така:

портфолио;

βp – портфолио бета;

ur - рентабилността на портфейла без навлизането на нови служители на пазара.

Моделът на Шарп е представен графично на фиг. 66 и 67. Показва позицията между доходността на пазара (rt) и доходността на актива (ri) и правата линия. Това се нарича характерна линия. Независима промяна е доходността на пазара. Най-високите характеристики на линията се обозначават с коефициента бета, а стойността на всички ординати се обозначава със стойностите на индикатора yi.

YI може да се изчисли по формула (193), като се вземе средната стойност на доходността на пазара и актива за предходните периоди. 1

Средна доходност за пазара.

Важното е последователността на пазарния модел.

Моделът изглежда така:

Моделът изглежда така:

показано на фиг. 66. Точките показват конкретни стойности на доходността на i-тия актив и пазар за различни моменти през последния час.

На фиг. 66 и фиг. 67 представяния показват, че ако бета е положителна, и следователно графиката на пазарния модел на изправяне надясно върви нагоре, така че с повишена доходност на пазара, доходността на актива ще се движи нагоре, а с намаление ще падне. Ако бета стойността е отрицателна, графиката се изправя надясно надолу, така че можем да говорим за скорошен срив на доходността на пазара и актива. По-готино е да се говори за по-високата стойност на бета и колкото по-голям е рискът на актива, толкова по-малко е готино да се говори за по-ниската стойност на бета и по-малкия риск (раздел. Фиг. 68). При β = 1, доходността на актива е в съответствие с доходността на пазара, в допълнение към резервната променлива, която характеризира специфичен риск.

Ако начертаем моделна графика за самия пазарен портфейл и пазарния портфейл, тогава стойността за новия е нула и бета е +1. Този модел е представен графично на фиг. 67.

15. 3. 2. Коефициент на детерминация

Моделът Rink може да бъде модифициран, за да раздели целия риск на активите на диверсификационни и недиверсификационни рискове. Графично специфичните и пазарните рискове са представени на фиг. 68. В съответствие с модела на Шарп, дисперсията на актива е подобна:

За да изчислите дисперсионната част на актива, който е определен като пазар, използвайте коефициента на определяне (R2). Стойността е разположението на пазарно обяснената дисперсия на актива преди съответната дисперсия.

Чрез заместване на стойностите във формула (196) се получава резултатът, който показва, че коефициентът на определяне е квадратът на коефициента на корелация.

R2 = (Corri, m)2 (197)

R2 = (Corri, m)2 (197)

В други случаи R-квадрат остава 0,1699. Това означава, че промяната в доходността на актива, както се вижда, може да се обясни с 16,99% с промяна в доходността на пазара и с 83,01% с други фактори. Колкото по-близка е стойността на R-квадрат до единица, толкова по-голям е спадът на пазара, което означава промяна в доходността на актива. Първичната стойност на R-квадрат за икономиката на затваряне става близо до 0,3, след което 30% от промяната в нейната доходност се определя от пазара. R-квадратът за широко диверсифицирано портфолио може да бъде 0,9 или по-висок.

Продължаваме темата за анализ на пазара и управление на портфолио. Още веднъж се обръщаме към темата за индексния модел на известния американски икономист Уилям Шарп (за когото, преди да говори, той оттегли Нобеловата награда от икономиката през 1990 г.). Днес най-големите инвестиционни банки и фондове в света, както и международни банки, възприемат точно този модел за развитие на риска от депозити и в двата други актива. Бихме искали да отбележим, че теоретичната част на този модел е много трудна за усвояване, така че можете да я поставите под статията или в раздела „предоставяне на хранителен анализ“.

Въпросът е, че вече очевидните методи за създаване на портфейли трябва да бъдат възможно най-прости, за да се намали сложността на процеса (не е достатъчно да се създаде портфолио от ценни документи, използвайки линейни методи, но не би било възможно да се използва цялост екип от професионални национални анализатори). Ето защо, този модел се основава на регресионен анализ на пазара, след това анализ на исторически данни за котировките. Ясно е, че при ръчен регресионен анализ на кожни клетки от стерилна проба, който може да достигне до няколко хиляди, ще отнеме значителен час, за да се извърши голям персонал от компетентни спивотници, дори през 60-те години на Sharp След въвеждането на индекса метод на регресионен анализ, за да улесни процеса. Формулата за развитие на коефициента на Шарп е проста:

S=(R a -R f)/s a de

Ra – доходност на средния актив;

R f - Доходност на безрискова инвестиция;

sa – стандартна защита на активите.

Въпреки това, концепцията за бета коефициент е отхвърлена, за което вече е обсъждано в много статии. Формулата за бета растеж е добре известна: b = Cov am / s 2 m, където Cov am е наличието на активност на пазара, а s 2 m е дисперсията на пазарната наличност. Този индикатор показва, че някой друг има принос към етапа на риск. Няма смисъл да описваме цялата концепция тук за дълго време, тъй като мета стойностите на статиите се намират другаде, а можете да прочетете повече за структурата на бета коефициента в други статии в моя блог. Същността на модела на Шарп се състои в това, че индексът трябва да се използва като бенчмарк за застрахователния индекс, който се основава на застрахователната полица. Общият депозит на ценна хартия в индекса се записва като формулата:

r ia =a am +b am r im +e am , de

a am – коефициент на изваждане (алфа коефициент);

b am - коефициент на Nahil (бета коефициент);

e am – случайна похибка;

r ia - доходност на актива за i-ия период;

r im - Пазарна възвръщаемост за същия период.

В съответствие с теорията на Шарп, бета коефициентът показва излагането на актива на пазарната динамика, а неговият алфа коефициент показва представянето на актива независимо от условията на пазарния индекс. В бета фазата се предава, че този коефициент е статичен от период на период и за разширяването му е достатъчно да се използва методът на екстремната линейна регресия. Коефициентът алфа от своя страна показва надценяване (в случай на положителна алфа) и в същото време подценяване на други активи на пазара (в случай на отрицателна алфа).

Сега ще се опитаме да идентифицираме материала директно като модела на Уилям Шарп. Също така, тези модели са прости линейни методи за предизвикване на инвестиционни портфейли и регресионен анализ, използвайки використан индекси (тоест възвръщаемостта на бенчмарка - индивидуално генерирания пазарен индекс на фондовия индекс). Защо се прави регресионен анализ - за анализ на исторически данни за котировката на конкретен актив и пазар. В този случай е необходимо да се определи степента на промяна в цената на актива въз основа на динамиката на бенчмарка и по този начин да се разработи надежден коефициент на риск, който ще се превърне в индикатор за уместността на инвестицията в актива. Ос, мощност и това е. В една от предстоящите статии ще бъде даден конкретен пример за разбивката на портфолиото на Coefficient Sharp и неговото използване директно в случай на дневно портфолио.

Бъдете в крак с всички важни новини от United Traders - абонирайте се за нашия

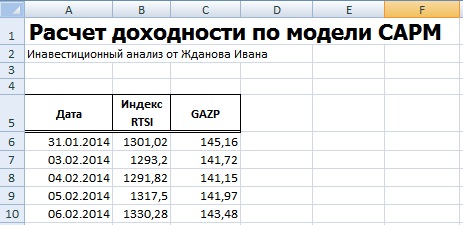

Нека да разгледаме практическите аспекти на модела за оценка на капиталовите активи CAPM с помощта на Excel за частни акции на VAT Gazprom.

Модел за оценка на капиталовите активи(Английски)КапиталАктивиЦенаМодел,CAPM)- Модел за оценка (прогнозиране) на бъдещата доходност на даден актив за инвеститорите. Подходът към оценката на активите е теоретично разбит на 50-те години от G. Markowitz, а останалата част е оформена като модел за 60-те години от W. Sharp (1964), J. Traynor (1962), J. Lintner (1965), J. Mosin (1966).

Моделът CAPM се основава на хипотезата за ефективен пазарен капитал ( дефективниМпазарзхипотеза, EMH), създаден в началото на 20 век от L. Bacheliet и активно популяризиран от Yu Fama през 60-те години. Тази хипотеза е недобросъвестна относно начина за увеличаване на информацията и инвеститорите на ефективния капиталов пазар:

- Информацията се разширява бързо и е достъпна за всички инвеститори; С други думи, ежедневни вътрешни лица, които имат голямо предимство при вземането на решения и елиминирането на излишната доходност (над средния пазар).

- Всяка промяна в информацията за компанията незабавно ще доведе до промяна в стойността на нейните активи (акции). Трудно е да се използва каквато и да е активна инвестиционна стратегия за улавяне на свръхпечалби. Тази причина включва възможността за арбитраж, ако инвеститорът по-късно получи подходяща информация, тъй като собствеността върху активите на компанията се е променила.

- Инвеститорите на ефективния пазар имат дълъг инвестиционен хоризонт. Това се дължи на резките промени в цените на активите (акциите) и кризата.

- Активите са с висока ликвидност и са абсолютно делими.

Според хипотезата за ефективен пазар У. Шарп приема, че бъдещата доходност на акциите ще бъде увеличена отвъд пазарните (системни) рискове. С други думи, бъдещата доходност на акциите е значителна поради мрачното настроение на пазара. Следователно, преди да говори, той ще бъде привърженик на пасивното инвестиране, ако инвестиционният портфейл не е засегнат от нова информация. Трябва да се отбележи, че на ефективния пазар е невъзможно да се премахнат свръхпечалбите. Не е необходимо активно да управлявате инвестиции (инвестиционен портфейл) и да поставяте под съмнение ефективността на инвестицията във взаимния фонд. Така моделът на У. Шарп съдържа само един фактор – пазарен риск (бета коефициент). Анализирайки данните за постулатите на ефективен пазар, може да се отбележи, че в настоящата икономика има много хора, които не са съгласни с тях. CAPM моделът е теоретичен модел и може да се използва на практика по формален начин.

CAPM модел. Формула Rozrahunku

Формулата за оценка на бъдещата доходност на актив (акция) с помощта на CAPM модела има следния аналитичен вид:

r – доходност на актива (акции);

r f – доходност на безрисков актив;

r m - Средна пазарна възвръщаемост;

β е бета коефициентът (рискът на световния пазар), който повишава чувствителността на промените в стойността на активите в зависимост от доходността на пазара. Този иноден коефициент се нарича коефициент на Шарп.

Моделът се основава на линейна регресия и показва линейна връзка между доходността (r) и пазарния риск (β);

σ im – стандартна промяна в доходността на акциите в резултат на промяна в пазарната доходност;

σ 2 m – дисперсия на пазарната възвръщаемост.

За да разберем по-добре модела CAPM, нека го анализираме, използвайки реален пример за акциите на предприятието VAT Gazprom. За тази цел бързо използваме програмата Excel. Можете да видите котираните акции на уебсайта finam.ru в раздел „За пазара“ → „Експорт на данни“.

Нашата формула за пазарна доходност е съвместима с индекса RTS (RTSI), като може да се използва и индексът MICEX (MICECX). За американските акции най-често се използва индексът S&P500. Цитираните акции и индекс бяха взети за 1 рубла (250 данни), като се започне от 31.01.2014 г. до 30.01.2015 г.

След това е необходимо да се изчисли доходността на акцията (E) и индекса (D), като се използват формулите:

Бих искал да оценя, че формулата на Vicoristan за оценка на рентабилността може да се използва чрез натурален логаритъм:

Крайният резултат от разбивката на доходността е нов.

Разработка на бета фактор с помощта на разширени формули на Excel

За да разработите бета коефициента, можете да използвате формулата ИНДЕКС и ЛИНЕЙЕН, която първо ви позволява да вземете индекс b от формулата за линейна регресия между възвръщаемостта на акциите и индекса, който съответства на коефициента Ientu бета. Формулата за rozrakhunku ще бъде така:

INDEX(LINEST(E7:E256;D7:D256);1)

Коефициент на Rozrakhunok бета чрез Nadbudova „Регресия“

Друга възможност за разработване на модела на пазарния риск се намира в раздел vikoristan nadbudov “Главно меню” → “Данни” → “Анализ на данни” → “Регресия”.

В прозореца трябва да попълните две полета: „Интервал на въвеждане Y“ и „Интервал на въвеждане X“ с възвръщаемостта на индекса и акциите.

Новият инструмент на Excel показва основните параметри на линейната регресия. В средата на B18 се появява коефициентът на линейна регресия - коефициент бета. Нека да разгледаме други параметри на анализа. Така показателят Multiple R (корелационен коефициент) между доходността на акцията и индекса става 0,29, което показва ниската степен на зависимост на доходността на акцията от доходността на индекса. Коефициентът R-квадрат (коефициент на детерминация) определя точността на получения модел. Точността става 0.08, което не е достатъчно, за да се вземат адекватни решения за прогнозиране на бъдеща доходност на базата на връзката между пазара и пазара.

Какво показва бета коефициентът в модела CAPM?

Бета коефициентът показва чувствителността на промените в доходността на акциите и доходността на пазара. С други думи, отразява риска от инвестиция в друг актив. Бета коефициентът е мярка за пазарен риск. Знакът пред дисплея показва еднопосочни или многопосочни движения. Нека да разгледаме бета стойностите в таблицата по-долу:

| Стойности на бета коефициента |